ผู้ประกอบการควรทำอย่างไรเมื่อลูกค้าซื้อที่อยู่อาศัยถูกธนาคารปฏิเสธสินเชื่อ

ก่อนหน้าที่ธนาคารแห่งประเทศไทย (ธปท.) จะเริ่มผ่อนคลายมาตรการควบคุมสินเชื่อที่อยู่อาศัยใหม่ (LTV) ศูนย์ข้อมูลอสังหาริมทรัพย์รายงานอัตราการปฏิเสธสินเชื่อของธนาคารในกลุ่มผู้ซื้อที่อยู่อาศัยระดับราคา 2-3 ล้านบาทสูงถึง 50%-60% ในเดือนตุลาคม 2563 ขณะที่กลุ่มผู้ซื้อระดับราคา 5-7 ล้านบาทพบอัตราการปฏิเสธที่ 30%-40% และระดับราคา 10 ล้านบาทขึ้นไปที่ 10%-15% ซึ่งถือเป็นสัดส่วนที่สูงที่สุดนับจากวิกฤติเศรษฐกิจในปี 2540 เป็นต้นมา สะท้อนถึงการชะลอตัวทางเศรษฐกิจจากการแพร่ระบาดของไวรัสโควิด-19 โดยเฉพาะอย่างยิ่งในช่วงล็อคดาวน์ ซึ่งส่งผลกระทบต่อกำลังซื้อโดยรวมของผู้ซื้อที่อยู่อาศัยเป็นอย่างมาก

แม้ว่าต่อมา ธปท. จะเริ่มผ่อนปรนมาตรการ LTV ลงหลังจากตัวเลขการติดเชื้อโควิด-19 มีแนวโน้มลดลงในช่วงต้นไตรมาส 4 ปี 64 แต่ภาพรวมของการฟื้นตัวทางเศรษฐกิจ ตลอดจนอัตราการปฏิเสธสินเชื่อยังไม่มีแนวโน้มที่ดีขึ้นในทันที กอปรกับสภาวะการแข่งขันที่สูงขึ้นในตลาดที่อยู่อาศัยเนื่องจากอุปทานของที่อยู่อาศัยไม่ได้หดตัวเหมือนฝั่งอุปสงค์ แรงกดดันจากการแข่งขันด้านราคาจึงส่งผลต่อราคาที่อยู่อาศัยในภาพรวม และสร้างแรงกดดันให้กับผู้ประกอบการรายเล็กซึ่งมีต้นทุนโดยรวมค่อนข้างสูงและฐานทุนที่น้อยกว่าผู้ประกอบการรายใหญ่ที่ได้ประโยชน์จากการประหยัดจากขนาด (Economies of Scale)

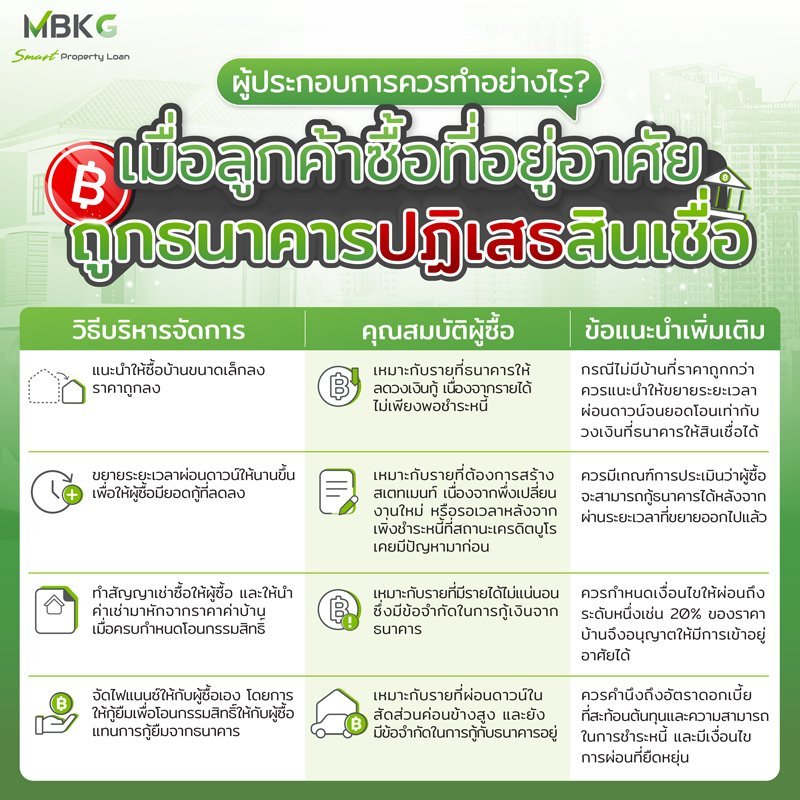

ดังนั้น ปัญหาจากการปฏิเสธสินเชื่อจากธนาคารจะเป็นการซ้ำเติมผู้ประกอบการรายเล็กหากสถานการณ์โดยรวมทางเศรษฐกิจและกำลังซื้อของผู้ซื้อที่อยู่อาศัยยังไม่กลับมาเหมือนช่วงเวลาปกติ อย่างไรก็ตาม เรามีข้อแนะนำในการบริหารจัดการเพื่อแก้ปัญหาธนาคารปฏิเสธสินเชื่อของผู้ซื้อที่อยู่อาศัยเพื่อเป็นแนวทางให้ผู้ประกอบการได้ฝ่าวิกฤติทางเศรษฐกิจในครั้งนี้ (ดูรายละเอียดเพิ่มเติมจาก Infographic ด้านบน)

อย่างไรก็ดี MBKG ยินดีให้คำปรึกษากับผู้ประกอบการเพื่อแก้ปัญหาธนาคารปฏิเสธสินเชื่อกับผู้ซื้อ นอกจากนี้ MBKG ยังมีสินเชื่อทางเลือกสำหรับผู้ประกอบการและผู้ซื้อที่อยู่อาศัยในโครงการ รวมทั้งสามารถให้คำปรึกษากรณีผู้ประกอบการต้องการ สินเชื่ออเนกประสงค์ หรือต้องการขายพอร์ตสินเชื่อที่ผู้ประกอบการจัดไฟแนนซ์ให้กับผู้ซื้อเอง สนใจรับคำปรึกษาโทร +66 (0) 2853 7878 หรือคลิก ด้านล่างเพื่อติดต่อเจ้าหน้าที่